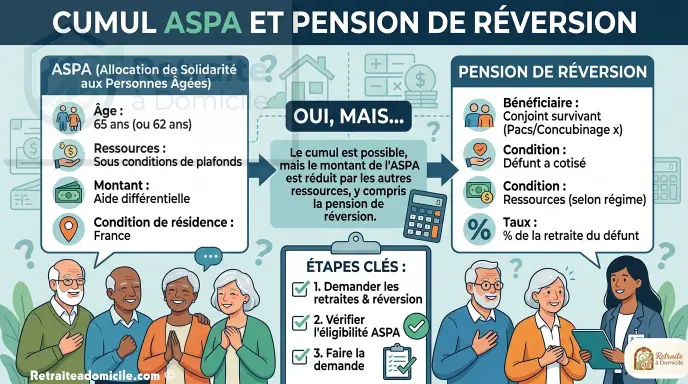

La réponse est claire : oui, l’ASPA (le minimum vieillesse) et la pension de réversion sont tout à fait cumulables. Ce n’est pas seulement autorisé — c’est même une situation très fréquente. Les veufs et veuves qui perçoivent une petite pension de réversion sont précisément le public que l’ASPA cherche à aider.

Il y a cependant une règle à respecter : la pension de réversion est comptabilisée dans vos ressources. Elle va donc réduire le montant d’ASPA auquel vous avez droit, ou même l’empêcher si l’ensemble de vos revenus dépasse le plafond fixé. Ce guide vous explique tout, avec des chiffres concrets et des exemples tirés de vraies situations.

Rappel : ce que sont l’ASPA et la pension de réversion

L’ASPA, le minimum vieillesse

L’Allocation de Solidarité aux Personnes Âgées (ASPA) est une aide mensuelle qui garantit un revenu minimum aux personnes âgées aux faibles ressources. Elle ne s’additionne pas à vos revenus comme une prime fixe : elle les complète jusqu’à un plafond garanti. Si vous touchez déjà 700 €/mois et que le plafond est à 1 034 €, l’ASPA vous versera 334 €.

Montants en 2025 :

- 1 034,28 €/mois pour une personne seule (12 411,36 €/an)

- 1 605,73 €/mois pour un couple (19 268,76 €/an)

Montants en 2026 (revalorisation de +0,9 %) :

- 1 043,59 €/mois pour une personne seule (12 523,14 €/an)

- 1 620,18 €/mois pour un couple (19 442,21 €/an)

Ces chiffres représentent à la fois le montant maximum de l’ASPA et le plafond de ressources à ne pas dépasser.

La pension de réversion

La pension de réversion, c’est la part de la retraite de votre conjoint décédé qui vous est reversée après son décès. Elle est destinée à maintenir votre niveau de vie après le deuil.

Son montant varie selon le régime de retraite du défunt :

- 54 % de la retraite de base dans le régime général (salariés du privé, CNAV/CARSAT, MSA)

- 60 % de la retraite complémentaire Agirc-Arrco (sans condition de ressources)

- 50 % dans la fonction publique (sans condition de ressources)

Conditions pour en bénéficier (régime général) :

- Avoir été marié au défunt (le PACS et le concubinage ne donnent aucun droit)

- Avoir au moins 55 ans au moment de la demande

- Ne pas dépasser les plafonds de ressources du régime général

Comment la pension de réversion entre-t-elle dans le calcul de l’ASPA ?

C’est le point essentiel à comprendre. La pension de réversion est une ressource comme les autres aux yeux de l’ASPA. Elle est donc prise en compte dans le total de vos revenus lorsque la caisse calcule votre droit à l’ASPA.

La logique est la suivante :

ASPA versée = Plafond ASPA − Total de vos ressources (retraite personnelle + pension de réversion + autres revenus)

Si ce résultat est positif, vous percevez l’ASPA. Si vos ressources dépassent le plafond, vous n’y avez pas droit.

Ce que ça veut dire concrètement : plus votre pension de réversion est élevée, moins l’ASPA sera importante. Si la pension de réversion suffit à dépasser le plafond à elle seule, l’ASPA ne sera pas versée. Mais pour de nombreux veufs et veuves qui perçoivent une petite réversion, l’ASPA reste un complément précieux.

Quelles ressources sont prises en compte pour l’ASPA ?

Voici ce qui entre dans le calcul de vos ressources pour l’ASPA :

- Votre retraite personnelle de base (tous régimes)

- Votre retraite complémentaire personnelle (Agirc-Arrco, etc.)

- La pension de réversion, de base comme complémentaire

- Les revenus fonciers (loyers perçus)

- Les revenus de capitaux mobiliers (intérêts, dividendes)

- Les pensions alimentaires reçues

- Une partie de votre patrimoine (3 % de la valeur vénale des biens, hors résidence principale)

Ce qui n’entre pas dans le calcul :

- L’Allocation Personnalisée d’Autonomie (APA)

- La Prestation de Compensation du Handicap (PCH)

- Les aides au logement (APL, ALS, ALF)

- Les allocations familiales

Bon à savoir : la résidence principale n’est pas prise en compte dans l’évaluation de votre patrimoine pour l’ASPA. Vous pouvez donc être propriétaire de votre logement et avoir droit à l’ASPA si vos revenus restent sous le plafond.

Exemples chiffrés : ASPA + pension de réversion en pratique

Exemple 1 — Veuve avec petite retraite et petite réversion

Situation : Geneviève, 70 ans, vit seule. Elle perçoit :

- Sa retraite personnelle : 380 €/mois

- Sa pension de réversion : 190 €/mois

- Total ressources : 570 €/mois

Plafond ASPA 2025 (personne seule) : 1 034,28 €/mois

ASPA : 1 034,28 € − 570 € = 464,28 €/mois

Geneviève touche chaque mois : 570 € + 464,28 € = 1 034,28 €/mois

Exemple 2 — Veuf avec réversion confortable, sans retraite personnelle

Situation : André, 67 ans, vit seul. Il n’a pratiquement pas travaillé. Il perçoit uniquement :

- Sa pension de réversion : 650 €/mois

- Total ressources : 650 €/mois

Plafond ASPA 2025 (personne seule) : 1 034,28 €/mois

ASPA : 1 034,28 € − 650 € = 384,28 €/mois

André percevra en tout : 650 € + 384,28 € = 1 034,28 €/mois

Exemple 3 — Veuve avec réversion qui dépasse le plafond ASPA

Situation : Hélène, 68 ans, vit seule. Son mari était cadre supérieur. Elle perçoit :

- Sa retraite personnelle : 600 €/mois

- Sa pension de réversion Agirc-Arrco : 520 €/mois

- Sa pension de réversion régime de base : 250 €/mois

- Total ressources : 1 370 €/mois

Plafond ASPA 2025 (personne seule) : 1 034,28 €/mois

Son total dépasse le plafond → Hélène n’a pas droit à l’ASPA. Ses pensions de réversion, bien que légitimes, l’excluent du dispositif.

Exemple 4 — Veuve remariée (ou vivant en couple)

Situation : Suzanne, 72 ans, s’est remariée après le décès de son premier mari. Elle perçoit avec son nouveau conjoint :

- Retraite de Suzanne : 500 €/mois

- Pension de réversion de son premier mari : 220 €/mois

- Retraite du nouveau conjoint : 700 €/mois

- Total ressources du couple : 1 420 €/mois

Plafond ASPA 2025 (couple) : 1 605,73 €/mois

ASPA : 1 605,73 € − 1 420 € = 185,73 €/mois

Le couple percevra en tout : 1 420 € + 185,73 € = 1 605,73 €/mois

Une règle importante : vous devez avoir demandé toutes vos retraites et réversions

Pour bénéficier de l’ASPA, la loi impose une condition souvent méconnue : vous devez avoir déjà fait la demande de toutes vos retraites et de toutes vos pensions de réversion — auprès de tous les régimes français, étrangers et des organisations internationales.

Cela vaut aussi pour votre conjoint si vous vivez en couple.

Pourquoi cette règle ? L’ASPA est un filet de sécurité de dernier recours. Elle ne peut être accordée que si vous avez épuisé tous vos droits à pension. Si vous avez droit à une pension de réversion et que vous n’en avez pas fait la demande, la caisse peut vous refuser l’ASPA jusqu’à ce que vous régularisiez la situation.

Ce qu’il faut faire avant de demander l’ASPA : vérifiez que vous avez bien demandé votre pension de réversion auprès de tous les régimes du défunt (régime général, Agirc-Arrco, éventuellement régimes spéciaux ou étrangers). Puis faites la demande d’ASPA en déclarant l’ensemble de vos ressources.

Les conditions pour bénéficier de l’ASPA

En dehors du plafond de ressources, voici ce qu’il faut remplir pour demander l’ASPA :

Condition d’âge :

- Avoir 65 ans minimum

- Cette limite est abaissée à 62 ans en cas d’inaptitude au travail, d’incapacité permanente d’au moins 50 %, ou si vous bénéficiez d’une retraite anticipée (carrière longue, travailleur handicapé)

Condition de résidence :

- Résider en France au moins 9 mois par an

- Les ressortissants étrangers hors Union européenne doivent justifier d’une résidence régulière en France depuis au moins 10 ans

Condition de situation familiale :

- L’ASPA tient compte de votre situation de famille : si vous êtes veuf(ve) et vivez seul(e), le plafond applicable est celui de la personne seule. Si vous vous êtes remarié(e) ou vivez en couple, c’est le plafond couple qui s’applique — et les revenus de votre nouveau conjoint ou concubin entrent dans le calcul.

Comment faire la demande d’ASPA ?

L’ASPA n’est pas attribuée automatiquement. Vous devez en faire la demande.

Auprès de qui ?

- CARSAT ou CNAV si vous relevez du régime général

- MSA si vous êtes ou avez été salarié(e) ou exploitant(e) agricole

- SSI (Sécurité Sociale des Indépendants) pour les anciens travailleurs indépendants

- Votre CCAS (Centre Communal d’Action Sociale) peut aussi instruire votre demande

Quand faire la demande ?

Vos ressources sont évaluées sur les 3 mois précédant la demande. Si vous venez de commencer à percevoir votre pension de réversion et que vos ressources ont temporairement grimpé ce trimestre-là, attendez que la situation se stabilise. Si le dépassement est ponctuel, la caisse peut examiner les 12 derniers mois pour lisser les variations.

Pièces à fournir :

- Pièce d’identité en cours de validité

- Justificatif de résidence en France

- Dernier avis d’imposition ou avis de situation déclarative à l’impôt sur le revenu

- Relevés de toutes vos pensions (personnelles et de réversion)

- RIB

Ce qu’il faut savoir sur la récupération sur succession

C’est la question qui freine souvent les personnes qui hésitent à demander l’ASPA. Voici la réalité.

L’ASPA peut être récupérée sur votre succession, mais seulement au-delà d’un certain seuil de patrimoine. En dessous de ce seuil, vos héritiers n’ont rien à rembourser.

| Situation | Seuil de récupération 2026 |

|---|---|

| Décès en France métropolitaine | 108 586 € d’actif net successoral |

| Décès dans les DOM | 150 000 € d’actif net successoral |

Si votre patrimoine (logement, épargne, etc.) est inférieur à ces seuils, aucune récupération n’est possible. Si votre patrimoine les dépasse, la récupération porte uniquement sur la fraction excédentaire, et reste plafonnée chaque année :

- 8 463,42 € maximum récupérables/an pour une personne seule

- 11 322,77 € maximum pour un couple

En pratique : si vous ne possédez pas un patrimoine important (pas de bien immobilier locatif, pas d’épargne conséquente), la récupération sur succession n’est pas une raison de renoncer à l’ASPA. Ne pas faire la demande par crainte de cet aspect prive souvent des personnes d’une aide à laquelle elles ont pleinement droit.

Est-ce que le CFA routier compte pour la retraite ?

Tableau récapitulatif : ASPA et pension de réversion

| Ce qui compte | |

|---|---|

| La pension de réversion est-elle comptabilisée ? | Oui, dans le calcul de vos ressources pour l’ASPA |

| Peut-on cumuler les deux ? | Oui, si le total de vos ressources reste sous le plafond ASPA |

| Plafond 2025 (personne seule) | 1 034,28 €/mois |

| Plafond 2025 (couple) | 1 605,73 €/mois |

| Plafond 2026 (personne seule) | 1 043,59 €/mois |

| Plafond 2026 (couple) | 1 620,18 €/mois |

| L’ASPA est-elle automatique ? | Non, il faut en faire la demande |

| Doit-on d’abord avoir demandé la réversion ? | Oui, c’est une condition préalable à l’ASPA |

Ce que vous devez déclarer à votre caisse en cas de changement

L’ASPA est recalculée à chaque changement de situation. Vous devez signaler à votre caisse tout changement pouvant modifier vos droits :

- Changement de situation familiale (remariage, concubinage, séparation, décès)

- Modification de vos ressources (hausse ou baisse de la pension de réversion, nouveau revenu locatif, etc.)

- Changement de résidence (départ à l’étranger, entrée en EHPAD)

Si vous ne déclarez pas un changement et que vos ressources ont dépassé le plafond, un remboursement rétroactif pourra vous être demandé. La déclaration régulière est donc dans votre intérêt.

Agirc Arrco Retraite Aide A Domicile momentanée

FAQ — Cumuler ASPA et pension de réversion

J’ai demandé l’ASPA, mais pas encore ma pension de réversion. Que faire ?

Il faut impérativement faire la demande de pension de réversion avant ou en même temps que la demande d’ASPA. La caisse peut refuser l’ASPA si vous n’avez pas épuisé vos droits à pension de réversion. Contactez votre CARSAT ou MSA, ou faites la demande en ligne sur lassuranceretraite.fr ou info-retraite.fr.

Ma pension de réversion a augmenté depuis que je touche l’ASPA. Dois-je le signaler ?

Oui, absolument. Toute modification de vos ressources doit être déclarée à votre caisse de retraite. Si votre pension de réversion augmente, votre ASPA sera recalculée à la baisse. Si vous ne déclarez pas ce changement, un remboursement pourra vous être réclamé ultérieurement.

Je suis veuve et j’ai deux pensions de réversion (régime de base et Agirc-Arrco). Les deux entrent-elles dans le calcul de l’ASPA ?

Oui, toutes vos pensions de réversion — régime de base et régime complémentaire — sont comptabilisées dans vos ressources pour déterminer votre droit à l’ASPA.

Je me suis remariée après le décès de mon premier mari. Est-ce que la situation change ?

Oui. Si vous vivez en couple (mariage, PACS ou concubinage), c’est le plafond couple qui s’applique pour l’ASPA (1 605,73 €/mois en 2025). Les revenus de votre nouveau conjoint entrent dans le calcul. Vous pouvez tout de même conserver la pension de réversion de votre premier époux dans le régime général si vous en remplissez les conditions de ressources propres à ce régime.

L’ASPA est-elle imposable ?

L’ASPA doit être déclarée à l’administration fiscale. Cependant, avec un niveau de ressources total inférieur ou égal au plafond de l’ASPA (12 523 €/an en 2026 pour une personne seule), vous êtes très largement sous le seuil d’imposition. Dans la pratique, la très grande majorité des bénéficiaires de l’ASPA ne paient pas d’impôt sur le revenu.

Je n’ai jamais travaillé. Puis-je avoir droit à l’ASPA grâce à la pension de réversion ?

Oui. Il n’est pas nécessaire d’avoir travaillé pour bénéficier de l’ASPA. Si vous percevez une pension de réversion et que vos ressources restent sous le plafond, vous pouvez demander l’ASPA. La seule condition est d’avoir liquidé toutes les pensions auxquelles vous avez droit (dont la réversion).

Ce qu’il faut retenir

Oui, vous pouvez cumuler l’ASPA et une pension de réversion. La pension de réversion est prise en compte dans le calcul de vos ressources et réduit d’autant le montant d’ASPA qui vous sera versé — mais si votre total reste sous le plafond (1 034,28 €/mois en 2025 pour une personne seule), vous avez droit à la différence. L’ASPA n’est pas attribuée automatiquement : il faut en faire la demande, et avoir au préalable demandé toutes ses pensions, réversion incluse. Si vous n’êtes pas sûr d’y avoir droit, utilisez le simulateur mes-droits-sociaux.gouv.fr ou contactez votre CCAS ou caisse de retraite.

Peut-on cumuler ASPA et retraite complémentaire ? Oui, et voici comment

Laisser un commentaire