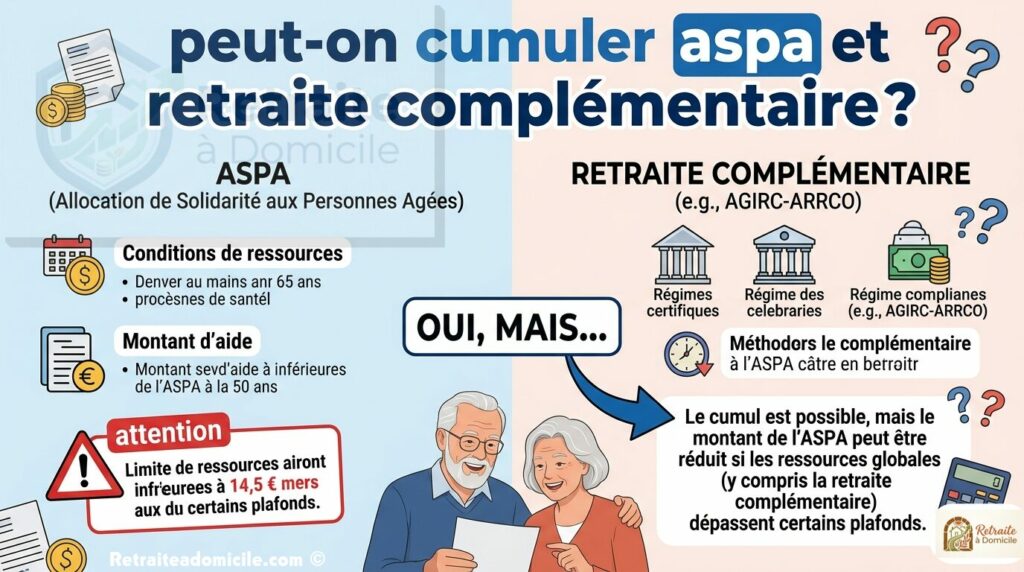

La réponse courte : oui, vous pouvez tout à fait percevoir l’ASPA en même temps que votre retraite complémentaire Agirc-Arrco. C’est même l’une des situations les plus courantes parmi les bénéficiaires du minimum vieillesse. L’ASPA a justement été conçue pour compléter les petites retraites — qu’elles viennent du régime de base, du régime complémentaire, ou des deux à la fois.

Il y a tout de même quelques règles à connaître, et notamment un plafond de ressources à ne pas dépasser. Ce guide vous explique tout, avec des exemples chiffrés concrets basés sur les montants 2025 et 2026.

Ce que sont l’ASPA et la retraite complémentaire

L’ASPA (Allocation de Solidarité aux Personnes Âgées)

L’ASPA — qu’on appelait autrefois le minimum vieillesse — est une aide mensuelle versée aux retraités qui disposent de revenus modestes. Elle ne s’ajoute pas à vos revenus comme une prime : elle les complète jusqu’à un plafond garanti. Si vous gagnez moins que ce plafond, l’ASPA couvre la différence.

En 2025, les montants maximum sont :

- 1 034,28 €/mois pour une personne seule (soit 12 411,36 €/an)

- 1 605,73 €/mois pour un couple (soit 19 268,76 €/an)

Au 1er janvier 2026, ces montants ont été revalorisés de 0,9 % :

- 1 043,59 €/mois pour une personne seule (soit 12 523,14 €/an)

- 1 620,18 €/mois pour un couple (soit 19 442,21 €/an)

Ces chiffres correspondent à la fois au montant maximum de l’ASPA et au plafond de ressources à ne pas dépasser pour y avoir droit.

La retraite complémentaire Agirc-Arrco

La retraite complémentaire est versée en plus de la retraite de base de la Sécurité sociale. Elle concerne tous les anciens salariés du secteur privé. Elle est calculée en points accumulés tout au long de la carrière. En 2025, la valeur du point est de 1,4386 €.

Si vous avez eu une carrière courte, à temps partiel, ou avec de faibles revenus, votre retraite complémentaire sera modeste — parfois quelques dizaines ou centaines d’euros par mois. C’est dans ce cas que l’ASPA peut intervenir en complément.

Comment est calcule la retraite ? La formule officielle expliquée

Peut-on cumuler les deux ? Oui, sous conditions

La règle de base : ne pas dépasser le plafond

Vous pouvez cumuler l’ASPA avec votre retraite complémentaire Agirc-Arrco — et même avec votre retraite de base en même temps. L’ASPA prend en compte toutes vos ressources, retraite de base incluse, pour calculer ce qu’elle doit vous verser.

La seule contrainte : le total de vos ressources ne doit pas dépasser le plafond de l’ASPA. Si c’est le cas, soit l’ASPA sera réduite en conséquence, soit vous n’y aurez pas droit du tout.

Ce que comprend le calcul de vos ressources

La caisse de retraite qui instruit votre demande d’ASPA prend en compte :

- Votre retraite de base (régime général, MSA, fonction publique, indépendants…)

- Votre retraite complémentaire Agirc-Arrco

- Les pensions de réversion éventuelles

- Les revenus fonciers (loyers perçus)

- Les revenus de capitaux mobiliers (intérêts, dividendes)

- Certaines donations effectuées dans les 10 ans précédant la demande (3 % de leur valeur)

- Les revenus d’activité professionnelle, avec un abattement

En revanche, certaines aides ne sont pas comptabilisées dans vos ressources pour l’ASPA :

- L’Allocation Personnalisée d’Autonomie (APA)

- La Prestation de Compensation du Handicap (PCH)

- Les Aides Personnalisées au Logement (APL, ALS, ALF)

- Les allocations familiales

Bon à savoir : L’évaluation de vos ressources porte sur les 3 mois précédant votre demande. Si vos revenus ont dépassé le plafond sur cette période mais sont habituellement inférieurs, la caisse peut examiner les 12 derniers mois pour une appréciation plus juste.

Exemples chiffrés concrets

Exemple 1 — Personne seule, petite retraite de base + retraite complémentaire modeste

Marie, 68 ans, vit seule. Elle perçoit :

- Retraite de base : 580 €/mois

- Retraite complémentaire Agirc-Arrco : 120 €/mois

- Total ressources : 700 €/mois

Plafond ASPA 2025 pour une personne seule : 1 034,28 €/mois

L’ASPA complète la différence : 1 034,28 € − 700 € = 334,28 €/mois d’ASPA

Marie percevra donc en tout : 700 € + 334,28 € = 1 034,28 €/mois

Exemple 2 — Couple, les deux percevant une retraite complémentaire

Jean et Suzanne, tous les deux retraités, perçoivent ensemble :

- Retraite de base de Jean : 480 €/mois

- Retraite complémentaire de Jean : 95 €/mois

- Retraite de base de Suzanne : 320 €/mois

- Retraite complémentaire de Suzanne : 65 €/mois

- Total ressources du foyer : 960 €/mois

Plafond ASPA 2025 pour un couple : 1 605,73 €/mois

ASPA versée : 1 605,73 € − 960 € = 645,73 €/mois

Le couple touchera en tout : 960 € + 645,73 € = 1 605,73 €/mois

Exemple 3 — Retraite complémentaire seule trop élevée

Robert, 66 ans, vit seul. Il a eu une carrière longue mais à faibles revenus. Il perçoit :

- Retraite de base : 850 €/mois

- Retraite complémentaire : 250 €/mois

- Total ressources : 1 100 €/mois

Plafond ASPA 2025 : 1 034,28 €/mois

Son total dépasse le plafond → Robert n’a pas droit à l’ASPA. Sa retraite complémentaire, bien que modeste, suffit à dépasser le seuil autorisé.

Les conditions pour demander l’ASPA

En plus du plafond de ressources, il faut remplir plusieurs conditions :

Condition d’âge : avoir au moins 65 ans. Cette limite peut être abaissée à 62 ans dans certains cas :

- Reconnaissance d’une inaptitude au travail

- Invalidité avec un taux d’incapacité permanente d’au moins 50 %

- Ancien combattant ou prisonnier de guerre

Condition de résidence : résider en France de façon stable et régulière, c’est-à-dire au moins 9 mois par an sur le territoire français (métropole ou DOM-TOM). Les ressortissants étrangers hors UE doivent justifier d’une résidence régulière en France depuis au moins 10 ans.

Condition de pension : être titulaire d’une pension de retraite (ou d’une pension de réversion) d’un régime de base français de sécurité sociale.

Comment faire la demande d’ASPA ?

L’ASPA n’est pas attribuée automatiquement : vous devez en faire la demande. Voici comment procéder.

Auprès de qui ? Selon votre régime de retraite :

- Régime général (salarié du privé) : auprès de votre CARSAT ou de la CNAV

- Régime agricole : auprès de la MSA

- Régime des indépendants : auprès de la SSI (Sécurité Sociale des Indépendants)

- Ou auprès du Centre Communal d’Action Sociale (CCAS) de votre mairie

Quand faire la demande ? La caisse évalue vos ressources sur les 3 mois précédant votre demande. Si vous avez eu un revenu exceptionnel ce trimestre-là, il peut être préférable d’attendre.

Quelles pièces fournir ?

- Pièce d’identité en cours de validité

- Justificatif de résidence en France

- Dernier avis d’imposition ou avis de situation déclarative à l’impôt sur le revenu

- Relevés de vos pensions (retraite de base et complémentaire)

- RIB

La caisse étudiera l’ensemble de vos ressources — retraite de base, retraite complémentaire Agirc-Arrco, et tous autres revenus — et calculera le montant d’ASPA auquel vous avez droit.

Ce qu’il faut savoir sur la récupération sur succession

C’est le point qui inquiète souvent les personnes qui hésitent à faire une demande. La réalité est plus rassurante que ce que l’on croit souvent.

La règle : l’ASPA peut être récupérée sur votre succession après votre décès, mais uniquement si l’actif net de la succession dépasse un certain seuil. En dessous de ce seuil, aucune somme n’est réclamée à vos héritiers.

En 2026, ce seuil est fixé à :

- 108 586 € en France métropolitaine

- 150 000 € dans les DOM

Autrement dit, si vous ne laissez pas un patrimoine supérieur à ces montants (résidence principale incluse si vous en êtes propriétaire), vos héritiers n’auront rien à rembourser.

Si le patrimoine dépasse le seuil, la récupération ne porte que sur la fraction dépassant le seuil, et est plafonnée chaque année :

- 8 463,42 € maximum récupérables par an pour une personne seule

- 11 322,77 € maximum pour un couple

La résidence principale fait partie du calcul de l’actif successoral, mais dans les faits, un grand nombre de bénéficiaires de l’ASPA n’atteignent pas ces seuils.

Ce que cela signifie en pratique : si votre patrimoine total est inférieur à 108 586 € (logement compris), vous pouvez percevoir l’ASPA sans aucun risque pour vos héritiers. Ne pas faire la demande par crainte de la récupération sur succession est souvent une erreur qui prive les personnes concernées d’une aide à laquelle elles ont pleinement droit.

Après 67 ans, ces trois conditions permettent d’augmenter la pension de réversion de 11 %

ASPA et retraite complémentaire : ce qui ne change pas

Le fait de percevoir l’ASPA ne modifie pas le montant de votre retraite complémentaire Agirc-Arrco. Vous continuez à recevoir votre pension complémentaire exactement comme avant. L’ASPA vient simplement en complément.

De même, l’ASPA ne réduit pas votre retraite de base. Elle s’ajuste uniquement en fonction du total de vos ressources.

Différence entre ASPA et minimum contributif : ne pas confondre

Ces deux dispositifs sont souvent confondus, mais ils sont bien distincts.

| ASPA | Minimum contributif | |

|---|---|---|

| Qui ? | Retraités aux faibles ressources (toutes carrières) | Retraités ayant cotisé suffisamment mais avec de faibles salaires |

| Condition | Ressources inférieures au plafond | Avoir liquidé au taux plein |

| Montant 2025 | Jusqu’à 1 034,28 €/mois (seul) | 893,65 €/mois (carrière complète) |

| Récupération succession | Oui, au-delà de 108 586 € | Non |

| Retraite complémentaire prise en compte | Oui, dans le calcul des ressources | Non (pas d’impact sur le calcul) |

Si votre retraite de base est calculée au taux plein mais reste faible, le minimum contributif s’applique automatiquement. L’ASPA peut intervenir en complément si le total de vos revenus (base + complémentaire + minimum contributif) reste en dessous du plafond.

Prime pour les retraités de moins de 1 200 euros : tous vos droits

FAQ — Cumuler ASPA et retraite complémentaire

Est-ce que ma retraite complémentaire compte dans le calcul de l’ASPA ?

Oui, absolument. Toutes vos ressources sont prises en compte, y compris la retraite complémentaire Agirc-Arrco, la pension de réversion, les revenus locatifs et les revenus de capitaux. C’est la somme de toutes ces ressources qui est comparée au plafond de l’ASPA.

Si ma retraite complémentaire augmente, vais-je perdre l’ASPA ?

Pas forcément perdre, mais votre ASPA sera ajustée à la baisse. L’ASPA est une prestation différentielle : si vos ressources augmentent, l’allocation diminue d’autant pour maintenir le même total. Si vos ressources dépassent le plafond, l’ASPA est suspendue.

Puis-je percevoir l’ASPA si je suis encore propriétaire de mon logement ?

Oui. La valeur de votre résidence principale n’est pas intégrée dans vos ressources pour déterminer votre droit à l’ASPA. Elle n’intervient qu’en cas de récupération sur succession, après votre décès, si votre actif successoral net dépasse 108 586 €.

L’ASPA est-elle imposable ?

L’ASPA doit être déclarée à l’administration fiscale. Cependant, avec un total de ressources inférieur ou égal au plafond de l’ASPA (12 523 € par an en 2026 pour une personne seule), vous serez très largement en dessous du seuil d’imposition sur le revenu.

Ma retraite complémentaire est versée trimestriellement. Comment est-ce pris en compte ?

La caisse calcule votre ressource mensuelle en divisant les montants reçus sur la période de référence (3 mois). Un versement trimestriel sera donc ramené à une base mensuelle pour l’évaluation.

L’ASPA est-elle cumulable avec l’APL ?

Oui, l’APL est cumulable avec l’ASPA. De plus, l’APL n’entre pas dans le calcul de vos ressources pour l’ASPA.

Ce qu’il faut retenir

Oui, vous pouvez cumuler ASPA et retraite complémentaire. L’ASPA est précisément conçue pour compléter les petites retraites, qu’elles soient de base, complémentaires, ou les deux. La seule condition est que le total de vos ressources — retraite de base + retraite complémentaire + autres revenus — reste sous le plafond de l’ASPA (1 034,28 €/mois en 2025, 1 043,59 € en 2026 pour une personne seule). Si c’est le cas, l’ASPA comble la différence. La demande est à faire auprès de votre caisse de retraite ou de votre CCAS. N’attendez pas : il n’y a pas d’attribution automatique, et certaines personnes passent à côté de cette aide simplement parce qu’elles ne font pas la démarche.

Laisser un commentaire