La suspension de la réforme des retraites, prévue pour entrer en vigueur à partir du 1er septembre 2026, ne se limite pas uniquement à un ajustement de l’âge de départ. Elle entraîne également des effets indirects sur plusieurs droits, notamment un sujet souvent méconnu : la pension de réversion 2026.

Cette pension, versée au conjoint survivant après un décès, dépend du montant de la retraite du défunt. Ainsi, toute modification des règles de calcul de la retraite de base peut automatiquement impacter la réversion. Dans certains cas, cela peut représenter quelques euros de différence chaque mois, mais aussi des écarts plus significatifs selon la génération.

Pension de réversion : un rappel simple du fonctionnement

La pension de réversion correspond à une partie de la retraite qu’un assuré percevait ou aurait pu percevoir. Elle est généralement fixée à 54 % de la retraite de base du conjoint décédé (hors régimes complémentaires spécifiques).

Cependant, ce montant n’est pas calculé de manière isolée. Il dépend directement de la pension initiale, elle-même influencée par plusieurs facteurs :

- Le nombre de trimestres validés

- L’âge de départ à la retraite

- Le taux plein ou la décote appliquée

- La génération de naissance

Plus le retraité avait une pension élevée, plus la réversion sera importante. À l’inverse, une décote appliquée au moment du départ réduit mécaniquement la pension transmise au conjoint survivant.

Le rôle des trimestres dans le calcul de la retraite

Pour comprendre l’impact de la réforme suspendue, il faut revenir au principe de base du calcul de la retraite de base.

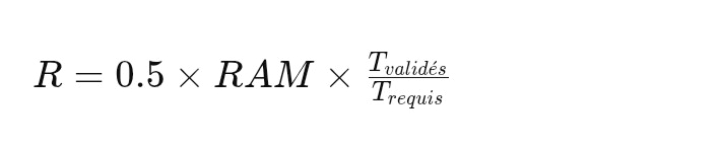

Elle repose sur une formule simple :

- 50 % du revenu annuel moyen

- Multiplié par le ratio entre les trimestres validés et les trimestres requis

Lorsque tous les trimestres sont validés, le retraité obtient une pension à taux plein. Sinon, une décote progressive s’applique, réduisant le montant final.

Par exemple, une personne née en 1963 avec 170 trimestres requis peut obtenir une retraite complète si elle valide tous ses droits. Mais s’il lui manque quelques trimestres, sa pension baisse automatiquement.

Comment la suspension de la réforme des retraites change la donne

La suspension de la réforme entraîne une modification des conditions de départ selon les générations. En pratique, cela signifie que le nombre de trimestres nécessaires pour obtenir le taux plein peut évoluer, en fonction de la date de naissance et de la période de départ à la retraite.

Ce changement est crucial, car il agit directement sur le calcul de la pension de base… et donc sur la pension de réversion.

Autrement dit :

si les conditions de taux plein sont assouplies, la pension du retraité augmente

si elles sont durcies, elle diminue

et la réversion suit exactement la même évolution

Exemple concret : quelques euros de différence sur la réversion

Prenons un cas simple pour illustrer l’impact réel.

Cas d’un retraité né en 1963

Imaginons une personne ayant :

- Un revenu mensuel moyen de 1 400 €

- 166 trimestres validés

- 170 trimestres requis pour sa génération

Avec une légère décote, sa retraite de base est réduite. On obtient environ :

- Retraite de base : environ 649 €

- Pension de réversion : environ 350 € (54 %)

Dans ce cas, le manque de trimestres réduit légèrement la pension globale.

Effet de la suspension : changement de génération, changement de montant

Prenons maintenant une autre situation, avec une personne née en 1965, directement concernée par la suspension de la réforme.

Avant modification, elle devait valider environ 172 trimestres. Avec 166 trimestres seulement, la décote est plus importante :

- Retraite de base réduite

- Réversion plus faible (environ 337 €)

Mais après l’entrée en vigueur de la suspension :

- Le nombre de trimestres requis peut être abaissé à 170 ou 171 selon la période de naissance

- La décote est donc moins forte

- La pension de réversion augmente légèrement

Dans certains cas, cela représente plus de 10 € supplémentaires par mois, ce qui peut sembler faible mais devient significatif sur le long terme.

Pourquoi ces changements sont importants pour les familles

La pension de réversion concerne principalement les veufs et veuves, souvent âgés et dépendants de revenus fixes. Même une variation de quelques euros peut donc avoir un impact réel sur le budget mensuel.

Ces ajustements montrent que :

- La retraite ne concerne pas uniquement le retraité

- Les droits du conjoint survivant sont directement liés aux règles de calcul

- Toute réforme du système a des conséquences en cascade

Qui est concerné par ces évolutions ?

Les personnes les plus impactées sont :

- Les générations proches de la retraite (années 1960-1970)

- Les couples dont l’un des conjoints n’a pas validé tous ses trimestres

- Les futurs retraités avec carrière incomplète

- Les bénéficiaires potentiels de pension de réversion

Plus la carrière est fragmentée, plus l’effet des trimestres manquants est important sur la réversion.

Pension de réversion 2026 : faut-il s’inquiéter ?

Dans la majorité des cas, la suspension de la réforme des retraites ne bouleverse pas radicalement les montants. Les variations restent généralement limitées à quelques euros mensuels.

Cependant, ces différences peuvent :

- S’accumuler sur plusieurs années

- Modifier légèrement les droits des conjoints survivants

- Créer des écarts entre générations proches

Il est donc essentiel de bien comprendre les règles de calcul pour anticiper ses droits.

Grosso modo : un impact discret mais réel sur la pension de réversion

La pension de réversion 2026 est directement influencée par les changements apportés au système de retraite, même lorsqu’ils semblent minimes.

La suspension de la réforme des retraites modifie le nombre de trimestres requis selon les générations, ce qui agit sur le calcul de la retraite de base et, par effet mécanique, sur la pension de réversion.

Même si les écarts restent modestes, ils rappellent une réalité importante : dans le système de retraite, chaque trimestre compte, non seulement pour soi, mais aussi pour son conjoint.

Peut-on cumuler ASPA et pension de réversion ? Voici comment ça marche

Laisser un commentaire