Vous approchez de la retraite et vous vous demandez comment sera déterminé le montant de votre pension ? Ou vous êtes encore en milieu de carrière et vous voulez comprendre ce qui compte vraiment pour votre future retraite ? La formule de calcul peut sembler complexe, mais elle repose sur trois éléments clés que tout le monde peut comprendre et anticiper.

Retraiteadomicile vous explique pas à pas, avec la formule officielle, des exemples chiffrés concrets et les paramètres mis à jour pour 2026.

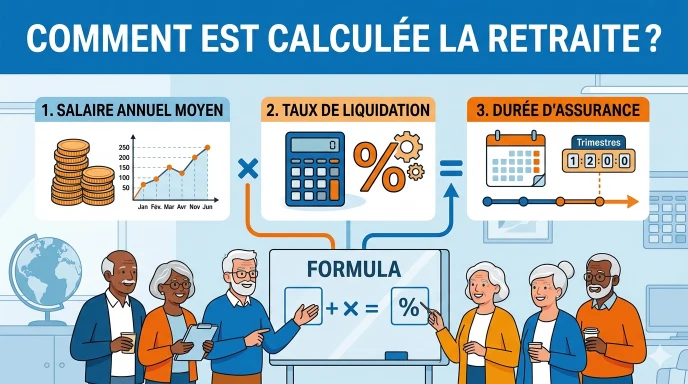

La formule officielle de calcul de la retraite de base

Pour les salariés du secteur privé affiliés au régime général (CNAV), la retraite de base est calculée selon cette formule :

Pension brute mensuelle = SAM × Taux × (Trimestres validés ÷ Trimestres requis) ÷ 12

Où :

- SAM = Salaire Annuel Moyen des 25 meilleures années

- Taux = entre 37,5 % et 50 % selon la situation

- Trimestres validés = le total de votre carrière

- Trimestres requis = le nombre exigé selon votre année de naissance (entre 166 et 172)

Ces trois composantes sont détaillées ci-dessous.

Le Salaire Annuel Moyen (SAM) : la base de votre pension

Qu’est-ce que c’est ?

Le SAM est la moyenne de vos 25 meilleures années de revenus bruts soumis à cotisations, revalorisée en euros constants. Il constitue la base sur laquelle s’applique le taux de liquidation.

Attention : ce ne sont pas forcément vos 25 dernières années — ce sont les 25 où vous avez eu les revenus les plus élevés. Une année de chômage ou de faibles revenus ne sera donc pas retenue si d’autres années sont plus favorables.

Le plafond de la Sécurité sociale

Les salaires retenus sont plafonnés au Plafond Annuel de la Sécurité Sociale (PASS) de l’année concernée. En 2025, ce plafond est de 47 100 € par an (soit 3 925 € par mois). Même si vous avez gagné plus, seule la partie inférieure au PASS entre dans le calcul.

La revalorisation des salaires anciens

Les salaires des années passées sont revalorisés par des coefficients publiés chaque année par la CNAV pour tenir compte de l’inflation. Ainsi, un salaire perçu en 1995 n’est pas comparé tel quel à un salaire de 2024 — il est ramené en valeur actuelle. Par exemple, un salaire de 10 000 € en 1995 peut correspondre à environ 15 630 € revalorisé en 2025.

Calcul du SAM

SAM = somme des 25 salaires annuels revalorisés ÷ 25

Si vous avez cotisé moins de 25 ans dans le régime général, le SAM est calculé sur le nombre d’années réellement cotisées.

Remarque importante : la rémunération perçue l’année même de votre départ à la retraite n’est pas prise en compte dans le SAM. C’est pourquoi il peut être avantageux, si votre dernière année est votre meilleure, de différer votre départ au 1er janvier de l’année suivante.

Le taux de liquidation : 50 %, décote ou surcote

Le taux plein à 50 %

Le taux maximum est de 50 % du SAM. Vous l’obtenez dans deux situations :

- Vous avez atteint l’âge légal de départ ET vous avez le nombre de trimestres requis pour votre génération.

- Vous avez atteint l’âge de 67 ans, quelle que soit votre durée de carrière. À 67 ans, le taux plein est automatique.

La décote : une pénalité si vous partez trop tôt

Si vous partez avant 67 ans sans avoir tous vos trimestres, votre taux est réduit de 0,625 % par trimestre manquant, dans la limite de 20 trimestres (soit une décote maximale de 12,5 %, ramenant le taux à 37,5 %).

La décote est définitive : elle s’applique à vie sur votre pension, même après 67 ans.

Exemple : Vous partez à la retraite avec 4 trimestres manquants → décote = 4 × 0,625 % = 2,5 % → taux appliqué = 50 % − 2,5 % = 47,5 %

La surcote : un bonus si vous travaillez plus longtemps

Si vous continuez à travailler au-delà de l’âge légal ET au-delà du nombre de trimestres requis, chaque trimestre supplémentaire majore votre pension de 1,25 %, sans plafond.

Exemple : 8 trimestres supplémentaires → surcote = 8 × 1,25 % = 10 % → taux appliqué = 50 % + 10 % = 55 %

La surcote n’existe que sur la retraite de base, pas sur la retraite complémentaire Agirc-Arrco.

Les trimestres : le troisième pilier du calcul

Combien faut-il de trimestres selon votre année de naissance ?

La durée d’assurance requise pour le taux plein dépend de votre date de naissance. La réforme des retraites de 2023 a progressivement relevé ce seuil. Attention : la loi de financement de la Sécurité sociale pour 2026 a suspendu jusqu’en janvier 2028 le calendrier de montée en charge de l’âge légal, ce qui modifie les âges de départ pour certaines générations.

| Année de naissance | Trimestres requis | Âge légal de départ (suspendu au 01/09/2026) |

|---|---|---|

| Avant 1958 | 166 | 62 ans |

| 1958–1960 | 167 | 62 ans |

| Sept. 1961 – déc. 1961 | 168 | 62 ans 3 mois |

| 1962 | 169 | 62 ans 6 mois |

| 1963 | 170 | 62 ans 9 mois |

| 1964 | 170 | 62 ans 9 mois (gel) |

| 1965–1968 | 172 | 63 ans (gel) |

| À partir de 1969 | 172 | 64 ans |

Rappel : À 67 ans, le taux plein est accordé automatiquement, quel que soit le nombre de trimestres.

Comment valider un trimestre ?

Pour valider 1 trimestre, il faut avoir cotisé sur un salaire brut équivalent à au moins 150 fois le SMIC horaire dans l’année. En 2025, cela représente environ 1 747,50 € de salaire brut par trimestre. On ne peut valider que 4 trimestres maximum par année civile.

Les trimestres assimilés

Certaines périodes d’inactivité comptent aussi comme trimestres, même sans cotisation directe :

- Chômage indemnisé (50 jours consécutifs = 1 trimestre)

- Maladie, invalidité, accident du travail

- Maternité et adoption

- Service militaire

- Certaines périodes de formation professionnelle

Le coefficient de proratisation

En plus du taux de liquidation, la pension est proratisée si vous avez validé dans le régime général moins de trimestres que la durée de référence (entre 166 et 172 selon l’année de naissance).

La formule complète est donc :

Pension = SAM × Taux × (Trimestres au régime général ÷ Durée de référence)

Si vous avez aussi cotisé dans d’autres régimes (MSA, RSI/SSI, fonction publique), chaque régime calcule sa propre part en proratisant par rapport à la durée totale de carrière tous régimes confondus.

Le minimum contributif

Si votre pension calculée est trop faible malgré une longue carrière, elle peut être portée à un montant minimum :

- Pour une carrière complète (tous les trimestres requis) : 893,65 € brut/mois en 2025

- Pour une carrière incomplète : ce montant est proratisé en fonction du ratio trimestres validés / trimestres requis

Le minimum contributif ne s’applique qu’aux assurés ayant liquidé leur retraite au taux plein.

La retraite complémentaire Agirc-Arrco : le deuxième pilier

En plus de la retraite de base, les salariés du privé bénéficient d’une retraite complémentaire gérée par l’Agirc-Arrco, calculée en points.

Pension complémentaire = Nombre de points × Valeur du point

La valeur du point Agirc-Arrco est de 1,4386 € en 2025 (valeur au 1er novembre 2025).

Les points sont acquis chaque année en divisant les cotisations versées par le prix d’achat du point (20,19 € en 2025).

Exemple : Un salarié ayant accumulé 3 000 points percevra une complémentaire annuelle de :

3 000 × 1,4386 € = 4 315,80 € par an, soit environ 359,65 € par mois.

Le coefficient de minoration temporaire (malus)

Si vous partez à la retraite dès l’âge légal sans avoir obtenu de surcote, un coefficient de minoration de 10 % est appliqué sur votre retraite complémentaire pendant 3 ans (ou jusqu’à 67 ans si vous les atteignez avant). Pour éviter ce malus, il faut partir 1 à 4 trimestres après l’âge légal.

Exemples chiffrés complets

Exemple 1 : carrière complète au taux plein

Profil : Né en 1962, 169 trimestres validés, SAM de 34 000 € par an, 3 000 points Agirc-Arrco

- Retraite de base : 34 000 € × 50 % × (169/169) ÷ 12 = 1 416,67 € brut/mois

- Retraite complémentaire : 3 000 × 1,4386 ÷ 12 = 359,65 €/mois

- Total brut : environ 1 776 €/mois

Exemple 2 : départ avec décote (4 trimestres manquants)

Profil : Née en 1965, 168 trimestres validés (il en faut 172), SAM de 28 000 €, part à l’âge légal

- Décote : 4 × 0,625 % = 2,5 % → taux = 47,5 %

- Retraite de base : 28 000 € × 47,5 % × (168/172) ÷ 12 = 1 081 € brut/mois

Exemple 3 : départ avec surcote (8 trimestres de plus)

Profil : Né en 1965, 180 trimestres (172 requis + 8 en plus), SAM de 42 000 €

- Surcote : 8 × 1,25 % = 10 % → taux = 55 %

- Retraite de base : 42 000 € × 55 % × (172/172) ÷ 12 = 1 925 € brut/mois

Comment simuler sa retraite officiellement ?

Le site officiel info-retraite.fr (géré par le GIP Union Retraite) permet d’accéder à votre relevé de carrière et d’obtenir une simulation personnalisée de vos droits à la retraite, tous régimes confondus, en vous connectant avec France Connect.

Le site lassuranceretraite.fr propose également des outils de simulation directement depuis votre espace personnel.

Ces simulateurs tiennent compte de l’ensemble de votre carrière réelle, des coefficients de revalorisation exacts et des spécificités de chaque régime. Ils sont les seuls à pouvoir vous donner une estimation fiable et personnalisée.

FAQ — Comment est calculée la retraite ?

Ma retraite est-elle calculée sur mon dernier salaire ?

Non. Elle est calculée sur le salaire annuel moyen de vos 25 meilleures années, pas sur vos derniers salaires. Si vos premières années de carrière comptent parmi vos 25 meilleures (ce qui est rare), elles seront intégrées.

Est-ce que le chômage réduit ma retraite ?

Les périodes de chômage indemnisé génèrent des trimestres assimilés (1 trimestre pour 50 jours de chômage indemnisé) et n’entrent pas dans le calcul du SAM. Elles ne réduisent donc pas le montant de votre pension si elles permettent de compléter votre durée de carrière.

Comment calculer les points Arrco pour la retraite : guide complet

Que se passe-t-il si j’ai travaillé à temps partiel ?

Le temps partiel réduit les cotisations et donc le SAM, mais peut quand même permettre de valider des trimestres si la rémunération dépasse le seuil de 150 SMIC horaires par trimestre.

La retraite est-elle brute ou nette ?

La pension calculée est brute. Des prélèvements s’appliquent ensuite : CSG (entre 0 et 8,3 % selon votre revenu fiscal de référence), CRDS (0,5 %), CASA (0,3 %), et une cotisation d’assurance maladie (3,2 % en général). Comptez environ 10 à 12 % de prélèvements au total pour les pensions moyennes.

À partir de quel âge ai-je le taux plein automatiquement ?

À 67 ans, le taux plein de 50 % est accordé automatiquement, quel que soit votre nombre de trimestres. C’est la règle universelle, indépendante de toute réforme.

Ce qu’il faut retenir

Le calcul de votre retraite de base repose sur trois éléments : votre Salaire Annuel Moyen (les 25 meilleures années, plafonnées et revalorisées), le taux de liquidation (50 % au taux plein, réduit en cas de trimestres manquants, majoré si vous travaillez plus longtemps) et la proratisation selon le nombre de trimestres validés. À cela s’ajoute la retraite complémentaire Agirc-Arrco, calculée en points. Pour connaître votre estimation personnalisée, consultez votre espace sur info-retraite.fr.

Comment calculer le salaire annuel moyen pour la retraite : guide complet

Laisser un commentaire