Si vous êtes né en 1962, vous avez entre 63 et 64 ans en 2026. Votre retraite est donc imminente — ou déjà en cours si vous avez liquidé avant. La réforme de 2023 fixait votre âge légal à 62 ans et 3 mois, et c’est toujours la règle applicable à votre génération. La LFSS 2026 ne vous concerne pas : elle cible les générations nées entre 1964 et 1968, toutes postérieures à la vôtre.

Ce guide vous donne vos paramètres exacts, le nombre de trimestres requis, et les options encore disponibles si vous n’avez pas encore liquidé.

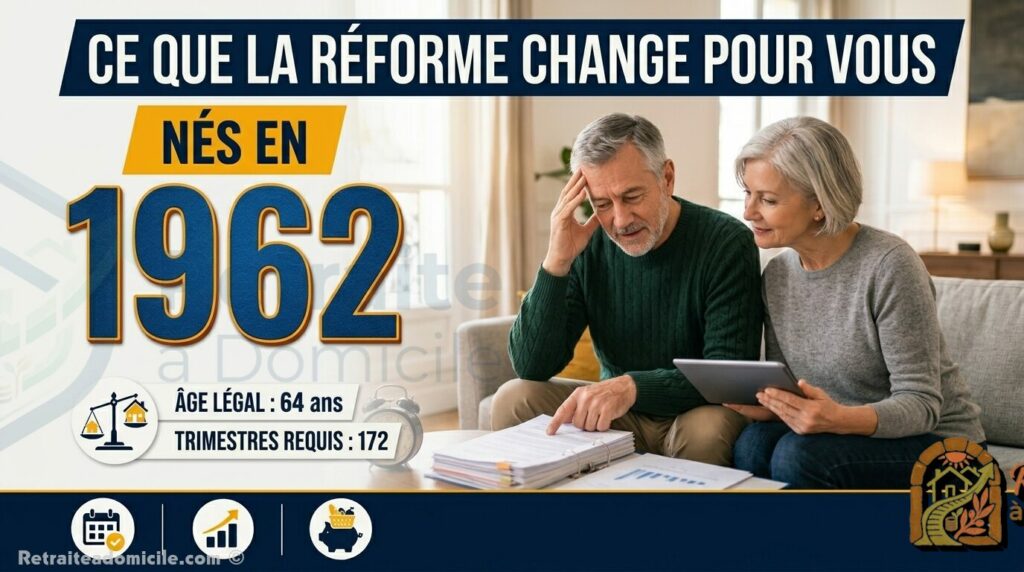

À retenir : Pour les nés en 1962, l’âge légal de départ à la retraite est fixé à 62 ans et 3 mois, et le nombre de trimestres requis pour le taux plein est de 168 trimestres (42 ans de cotisation). Si vous avez atteint cet âge sans avoir liquidé, vous pouvez partir maintenant — avec une surcote si vous avez travaillé au-delà du taux plein.

Vos paramètres en 2026

| Paramètre | Valeur pour les nés en 1962 |

|---|---|

| Âge légal de départ | 62 ans et 3 mois |

| Trimestres requis pour le taux plein | 168 trimestres (42 ans) |

| Âge du taux plein automatique | 67 ans (sans condition de trimestres) |

| Statut LFSS 2026 | Non concerné |

Pourquoi 168 trimestres et non 172 ?

La réforme de 2023 a relevé progressivement la durée de cotisation requise, génération par génération, jusqu’à atteindre 172 trimestres pour les nés à partir de 1966. Les nés en 1962 bénéficient d’une durée plus courte : 168 trimestres, soit 42 années complètes de durée d’assurance.

Ce détail est important : si vous avez commencé à travailler à 20 ans et que vous n’avez pas eu d’interruption majeure, vous avez atteint vos 168 trimestres à 62 ans — l’âge légal de votre génération.

Nombre de trimestres pour la retraite né en 1962 : le détail complet

168 trimestres — c’est le total requis tous régimes confondus pour obtenir le taux plein. Ce chiffre est inférieur de 4 trimestres à celui des générations nées à partir de 1966 (172 trimestres), et inférieur de 2 trimestres à celui des nés en 1964 au premier trimestre (170 trimestres).

Ce qui est comptabilisé dans ces 168 trimestres :

- Trimestres cotisés : périodes travaillées avec cotisation à la retraite, maternité indemnisée, maladie et AT indemnisés (max 4/an), activité partielle depuis mars 2020 (max 4), C2P convertis

- Trimestres assimilés : chômage indemnisé (1 trimestre tous les 50 jours), service militaire

- Trimestres majorés : jusqu’à 8 par enfant (4 naissance + 4 éducation), ajoutés à la liquidation sur présentation du livret de famille

La règle de validation en 2026 : pour valider 4 trimestres par an, vos revenus annuels doivent atteindre au moins 7 212 € bruts (4 × 1 803 €, soit 4 × 150 fois le SMIC horaire à 12,02 €).

Comment vérifier votre total : connectez-vous sur info-retraite.fr → « Mon espace » → « Ma carrière ». Si des périodes sont manquantes (maternité, maladie, anciens emplois), signalez-les via « Corriger ma carrière ». À votre âge, certaines corrections sont encore possibles mais peuvent prendre plusieurs mois.

Vos dates de départ : depuis quand étiez-vous éligible ?

| Mois de naissance | Date de 62 ans et 3 mois | Éligible à partir de |

|---|---|---|

| Janvier 1962 | Avril 2024 | 1er mai 2024 |

| Mars 1962 | Juin 2024 | 1er juillet 2024 |

| Juin 1962 | Septembre 2024 | 1er octobre 2024 |

| Septembre 1962 | Décembre 2024 | 1er janvier 2025 |

| Décembre 1962 | Mars 2025 | 1er avril 2025 |

Si vous n’avez pas encore liquidé votre retraite alors que vous avez dépassé 62 ans et 3 mois, vous pouvez le faire dès maintenant. Chaque trimestre travaillé au-delà du taux plein génère une surcote de +1,25 % sur votre pension de base — définitive à vie.

Ce que signifie avoir 168 trimestres en pratique

Si vous avez vos 168 trimestres : départ au taux plein de 50 % du SAM, sans décote. Si vous continuez à travailler après l’âge légal, une surcote s’applique.

Si vous n’avez pas vos 168 trimestres : deux options — partir avec décote (1,25 % par trimestre manquant, max 25 %) ou continuer à travailler pour atteindre le taux plein.

À 67 ans : taux plein automatique sans condition de trimestres, pour les rares personnes nées en 1962 qui attendent cet âge.

Exemple :

Nathalie, née en juin 1962, atteint 62 ans et 3 mois en septembre 2024 avec 166 trimestres (2 manquants sur les 168 requis).

| Option | Résultat |

|---|---|

| Partir en septembre 2024 avec décote (2,5 %) | 1 200 € × 97,5 % = 1 170 €/mois |

| Travailler 6 mois de plus → 168 trimestres | 1 200 €/mois (taux plein) |

| Gain à attendre 6 mois | +30 €/mois ≈ +7 200 € sur 20 ans |

La carrière longue pour les nés en 1962 : les bornes applicables

Si vous avez commencé à travailler très jeune, la carrière longue permettait un départ bien avant 62 ans et 3 mois. Ces bornes sont maintenant dépassées pour la plupart des nés en 1962, mais voici le référentiel pour vérification.

| Âge de début d’activité | Âge de départ anticipé | Trimestres cotisés requis |

|---|---|---|

| Avant 16 ans | 56 ans (depuis 2018) | 168 trimestres |

| Avant 18 ans | 58 ans | 168 trimestres |

| Avant 20 ans | 60 ans | 168 trimestres |

| Avant 21 ans | 62 ans | 168 trimestres |

Pour un né en 1962, le départ en carrière longue à 56 ans correspond à 2018, à 58 ans à 2020, à 60 ans à 2022. Si vous remplissiez les conditions et n’avez pas encore liquidé, il n’est pas trop tard — vérifiez vos droits.

Attention au cas particulier : si vous avez commencé à travailler avant 16 ans et atteint 56 ans en 2018-2019 avec vos 168 trimestres cotisés, votre fenêtre de carrière longue est passée depuis longtemps. En revanche, si vous avez des droits non exercés (jamais demandés, départ retardé volontairement), contactez votre Carsat — une liquidation rétroactive reste possible dans certains cas, avec effets à partir de la date de demande.

Les autres dispositifs disponibles si vous n’avez pas encore liquidé

Inaptitude au travail : si vous êtes déclaré inapte par le médecin du travail ou si vous êtes titulaire d’une pension d’invalidité, vous bénéficiez du taux plein automatique à 62 ans — soit avant votre âge légal de 62 ans et 3 mois. Cette option est pertinente si votre état de santé ne vous permet plus de travailler les derniers mois.

Surcote : si vous avez dépassé 62 ans et 3 mois et que vous continuez à travailler avec vos 168 trimestres validés, chaque trimestre supplémentaire génère +1,25 % de surcote. Sur une pension de 1 400 €/mois, 4 trimestres de surcote (1 an de travail) représentent +70 €/mois à vie.

Cumul emploi-retraite : une fois la retraite liquidée, vous pouvez reprendre une activité professionnelle. Les revenus de cette activité se cumulent avec la pension selon les règles 2026 du cumul emploi-retraite.

Ce que détermine le montant de votre pension

Formule de base :

Pension mensuelle brute = SAM × taux × (168 trimestres validés / 168 requis)

- SAM : moyenne de vos 25 meilleures années de salaires bruts revalorisés, plafonnés au PASS de chaque année (48 060 €/an en 2026). À votre âge, certaines années peuvent déjà être proches de leur valeur définitive

- Taux : 50 % au taux plein, minoré de 1,25 % par trimestre manquant, majoré de 1,25 % par trimestre de surcote

- Proratisation : 168/168 = 1 si vos 168 trimestres sont complets

La mesure 2026 pour les mères : si vous êtes mère et que votre pension prend effet à partir du 1er septembre 2026, vérifiez si la mesure de réduction du SAM à 23 ou 24 meilleures années (pour 2 enfants ou plus) s’applique à votre situation — elle peut augmenter votre pension de 30 à 80 €/mois.

La retraite complémentaire Agirc-Arrco s’ajoute à la pension de base. En 2026, la valeur du point est de 1,4386 €. Vérifiez votre capital de points sur agirc-arrco.fr.

Les démarches si vous n’avez pas encore liquidé

Étape 1 — Vérifiez votre relevé de carrière. À 63-64 ans, les anomalies de relevé peuvent encore être corrigées, mais les délais sont serrés. Agissez immédiatement.

Étape 2 — Simulez avec M@rel. Le simulateur sur info-retraite.fr vous donnera le montant estimé de votre pension selon la date de départ choisie.

Étape 3 — Déposez votre demande 5 mois avant la date souhaitée. Sur lassuranceretraite.fr, via l’application Assurance Retraite, ou par courrier auprès de votre Carsat.

Étape 4 — Déclarez vos enfants. Via « Déclarer mes enfants » sur info-retraite.fr, pour que les trimestres majorés pour enfants soient automatiquement pris en compte.

Étape 5 — Informez votre employeur selon le préavis conventionnel applicable.

Comparatif avec les générations proches

| Génération | Âge légal | Trimestres requis | Statut LFSS 2026 |

|---|---|---|---|

| 1961 | 62 ans | 167 | Non concerné |

| 1962 | 62 ans 3 mois | 168 | Non concerné |

| 1963 | 62 ans 6 mois | 170 | Non concerné |

| 1964 (1er trim.) | 62 ans 9 mois | 170 | Bénéficiaire |

| 1965 (1er trim.) | 62 ans 9 mois | 170 | Bénéficiaire |

| 1966+ | 63 ans 3 mois à 64 ans | 172 | Variable |

La génération 1962 fait partie des dernières à bénéficier de 168 trimestres (et non 172). C’est un avantage par rapport aux générations postérieures à 1965.

Grosso modo

Né en 1962, vous avez atteint ou dépassé votre âge légal de 62 ans et 3 mois. Avec 168 trimestres requis — un seuil plus accessible que les 172 exigés des générations nées après 1965 — votre situation est l’une des plus favorables de la décennie. La LFSS 2026 ne vous concerne pas, mais cela signifie aussi que vos droits sont stables et établis.

Si vous n’avez pas encore liquidé, chaque trimestre supplémentaire vous apporte une surcote permanente. Si vous hésitez à partir, simulez sur M@rel — l’arbitrage entre partir maintenant et attendre quelques mois de plus est souvent plus favorable au départ immédiat qu’on ne le croit.

Conseil stratégique : Si vous êtes encore en activité à 63-64 ans alors que vous avez vos 168 trimestres depuis un ou deux ans, calculez votre surcote accumulée. Chaque trimestre travaillé après le taux plein vous a rapporté +1,25 % de pension à vie. Sur une pension de 1 300 €, 8 trimestres de surcote représentent +130 €/mois à vie — soit 31 200 € supplémentaires sur 20 ans.

Je suis né en 1965 : à quel âge puis-je partir à la retraite ?

FAQ

Combien de trimestres faut-il pour partir à la retraite si on est né en 1962 ?

168 trimestres tous régimes confondus. Ce total comprend les trimestres cotisés, les trimestres assimilés (chômage, service militaire) et s’enrichit des trimestres majorés pour enfants (jusqu’à 8 par enfant) qui s’ajoutent automatiquement à la liquidation sur présentation du livret de famille.

La LFSS 2026 peut-elle me faire bénéficier de nouvelles règles ?

Non. La LFSS 2026 cible les générations nées entre 1964 et 1968. La génération 1962 avait déjà atteint son âge légal de 62 ans et 3 mois avant l’entrée en vigueur de ces nouvelles règles au 1er septembre 2026. Vos conditions (62 ans 3 mois, 168 trimestres) sont définitives et inchangées.

Si j’ai eu 3 enfants, combien de trimestres majorés puis-je obtenir ?

Jusqu’à 24 trimestres majorés (8 par enfant × 3 enfants). Ces trimestres s’ajoutent à votre total à la liquidation. Pour les activer, joignez une copie du livret de famille à votre demande de retraite et utilisez le service « Déclarer mes enfants » sur info-retraite.fr avant la demande.

Age moyen de depart a la retraite en france : âge légal, âge moyen et à quel âge partir

Laisser un commentaire