Le Plan d’Épargne Retraite s’impose aujourd’hui comme une solution incontournable pour préparer l’avenir financier des salariés. Héritier direct du PERCO, le PER collectif se distingue par sa fiscalité avantageuse, sa souplesse et la diversité de ses supports d’investissement. Un dispositif devenu central pour anticiper la baisse des revenus à la retraite.

Une transformation majeure depuis la disparition du PERCO

Depuis l’entrée en vigueur de la loi PACTE en 2019, les anciens dispositifs d’épargne retraite ont progressivement laissé place au PER. Le PERCO, quant à lui, n’est plus commercialisé depuis octobre 2020.

Dans ce contexte, le PER collectif s’inscrit comme la continuité logique de ce dispositif, tout en apportant des améliorations notables. Il conserve les principes fondamentaux de l’épargne salariale, mais avec une structure simplifiée et plus moderne.

Autre point important : ce dispositif reste facultatif pour les salariés. Chacun peut donc choisir d’y adhérer ou non, en fonction de sa situation personnelle. Cette flexibilité favorise son adoption au sein des entreprises.

Aujourd’hui, l’épargne salariale et retraite atteint des niveaux records, confirmant l’essor du PER comme pilier de l’épargne à long terme.

Une fiscalité attractive et un levier pour les entreprises

Le PER collectif repose sur un cadre fiscal particulièrement avantageux. Les versements volontaires peuvent, sous certaines conditions, être déduits du revenu imposable, ce qui permet de réduire immédiatement la pression fiscale.

En complément, les dispositifs d’épargne salariale comme la participation, l’intéressement ou encore l’abondement de l’employeur bénéficient d’une fiscalité allégée.

Ce fonctionnement permet d’optimiser les sommes investies et d’améliorer le rendement global de l’épargne. Pour les entreprises, le PER collectif constitue également un outil stratégique. Il s’intègre dans une politique de rémunération globale et contribue à renforcer l’attractivité auprès des salariés.

En accompagnant leurs collaborateurs dans la préparation de leur retraite, les employeurs répondent à une attente croissante en matière de sécurité financière sur le long terme.

Une solution flexible adaptée à tous les profils

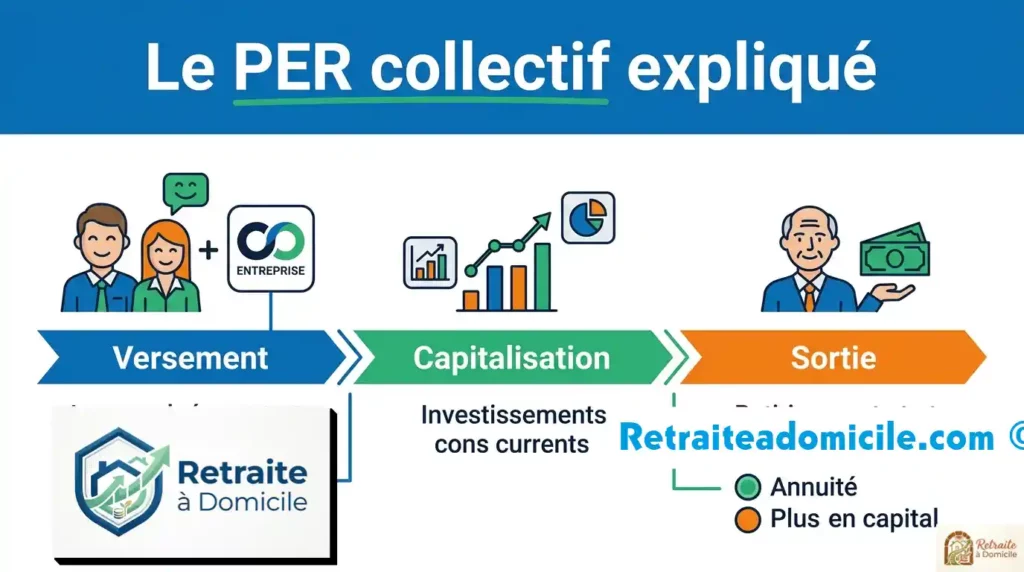

Le PER collectif se distingue par sa grande souplesse. Les salariés peuvent alimenter leur plan de différentes manières : primes, versements personnels ou encore conversion de jours de repos non pris.

Cette diversité permet de s’adapter aux parcours professionnels et de construire progressivement une épargne retraite.

Les sommes investies sont ensuite placées sur différents supports, offrant un équilibre entre sécurité et performance. La gestion pilotée, souvent proposée par défaut, permet d’ajuster automatiquement la répartition des investissements en fonction de l’horizon de départ à la retraite.

Emploi à domicile pour retraité : les meilleures options pour arrondir sa pension en 2026

Des options de sortie adaptées aux besoins

Au moment de récupérer leur épargne, les bénéficiaires disposent de plusieurs options. Ils peuvent choisir de percevoir leur capital en une seule fois, sous forme de rente viagère, ou combiner les deux solutions.

Le PER collectif prévoit également des cas de déblocage anticipé, notamment pour l’achat de la résidence principale. Cette possibilité renforce l’intérêt du dispositif, en le rendant utile à différentes étapes de la vie.

Un outil devenu incontournable pour préparer sa retraite

Grâce à sa fiscalité, sa flexibilité et ses possibilités de gestion, le PER collectif s’impose aujourd’hui comme une solution complète pour préparer sa retraite.

Il permet à la fois de structurer une épargne sur le long terme, d’optimiser sa fiscalité et de sécuriser progressivement son avenir financier.

Dans un contexte où les incertitudes autour des pensions se multiplient, ce dispositif apparaît comme un levier essentiel pour compléter ses revenus futurs et aborder la retraite avec plus de sérénité.

Est ce que les auto entrepreneurs cotisent pour la retraite ?

Laisser un commentaire