Perdre son conjoint, c’est d’abord un choc émotionnel. Puis, très vite, une réalité financière qui s’impose : comment va-t-on vivre ? Pour les conjoints survivants d’un fonctionnaire — qu’il soit agent de l’État, territorial ou hospitalier — une aide existe. Elle s’appelle la pension de réversion, et elle peut changer considérablement la situation mensuelle d’un veuf ou d’une veuve.

Mais voilà le problème : cette pension ne tombe pas automatiquement sur votre compte. Il faut la demander. Et beaucoup de personnes éligibles ne le font jamais — soit parce qu’elles ne savent pas qu’elles y ont droit, soit parce que les démarches leur semblent trop complexes dans un moment où l’énergie manque cruellement. Ce guide est là pour que vous ne fassiez pas partie de ces personnes-là.

L’essentiel en un coup d’œil

- Taux : 50 % de la pension du fonctionnaire décédé

- Condition de ressources : aucune — peu importe votre niveau de revenus

- Condition d’âge : aucune — vous pouvez être veuf à 35 ans et y avoir droit

- Durée de mariage : 4 ans minimum, ramenés à 2 ans avant la retraite — sauf enfant issu de l’union

- Remariage : suspension du versement, mais récupération possible si l’union cesse

- Démarche : non automatique — à demander sur info-retraite.fr

- Rétroactivité : jusqu’à 4 ans en arrière si demande tardive

Ce que dit vraiment la loi en 2026

Les conjoints d’un fonctionnaire civil ont droit à une pension de réversion égale à 50 % de la pension obtenue par le fonctionnaire ou qu’il aurait pu obtenir au jour de son décès. Ce texte, issu du Code des pensions civiles et militaires de retraite modifié par la loi du 19 février 2026, s’applique aussi bien aux fonctionnaires d’État (régime SRE) qu’aux fonctionnaires territoriaux et hospitaliers (régime CNRACL).

50 %, c’est le taux socle. Pour un fonctionnaire qui percevait 2 400 € de pension, le conjoint survivant reçoit 1 200 € par mois. Pour une pension de 1 800 €, la réversion sera de 900 €. Simple à calculer, mais important à vérifier en détail parce que plusieurs éléments peuvent faire varier ce montant à la hausse.

Ce que beaucoup ignorent aussi : à la pension de réversion s’ajoutent, le cas échéant, la moitié de la rente d’invalidité dont le fonctionnaire bénéficiait ou aurait pu bénéficier, et la moitié de la majoration pour avoir élevé au moins trois enfants. Si votre conjoint percevait une rente d’invalidité en plus de sa pension, ou s’il bénéficiait d’une majoration pour enfants, votre réversion peut être sensiblement plus élevée que le simple calcul à 50 %.

Les deux grandes différences avec le régime général

Avant d’aller plus loin dans les conditions précises, il faut poser les deux avantages majeurs de la réversion fonctionnaire par rapport au régime général.

Le premier est l’absence totale de condition de ressources. C’est l’avantage le plus précieux et le moins connu. Au régime général, vos revenus personnels sont scrutés à la loupe : si vous dépassez 25 001,60 € annuels, votre réversion est réduite, voire suspendue. Dans la fonction publique, cette règle n’existe pas. La réversion correspond à 50 % de la pension du fonctionnaire décédé. Il n’existe ni condition d’âge ni plafond de ressources. Que vous soyez vous-même fonctionnaire avec une belle pension, ou cadre du privé avec des revenus confortables, votre réversion fonctionnaire vous est due en totalité.

Le second est l’absence totale de condition d’âge. Pour percevoir la réversion du régime général ou de l’Agirc-Arrco, vous devez avoir 55 ans minimum. Dans la fonction publique, aucun âge minimum n’est requis. Contrairement à la plupart des autres régimes, il n’existe pas de conditions d’âge ou de ressources. Un conjoint de 38 ans, veuf d’un fonctionnaire, peut demander et percevoir la réversion immédiatement.

Les conditions précises pour avoir droit à la réversion

Comme dans tous les régimes de retraite français sans exception, seul le mariage ouvre droit à la réversion. Le concubinage ou la conclusion d’un pacte civil de solidarité (PACS) n’ouvrent pas de droit à la pension de réversion. C’est une réalité qui peut paraître injuste pour des couples qui vivent ensemble depuis quinze ou vingt ans sous le régime du PACS — et elle l’est, objectivement. Mais c’est la loi actuelle, et aucune des mesures envisagées pour l’élargir aux pacsés et concubins n’est définitivement adoptée à ce jour.

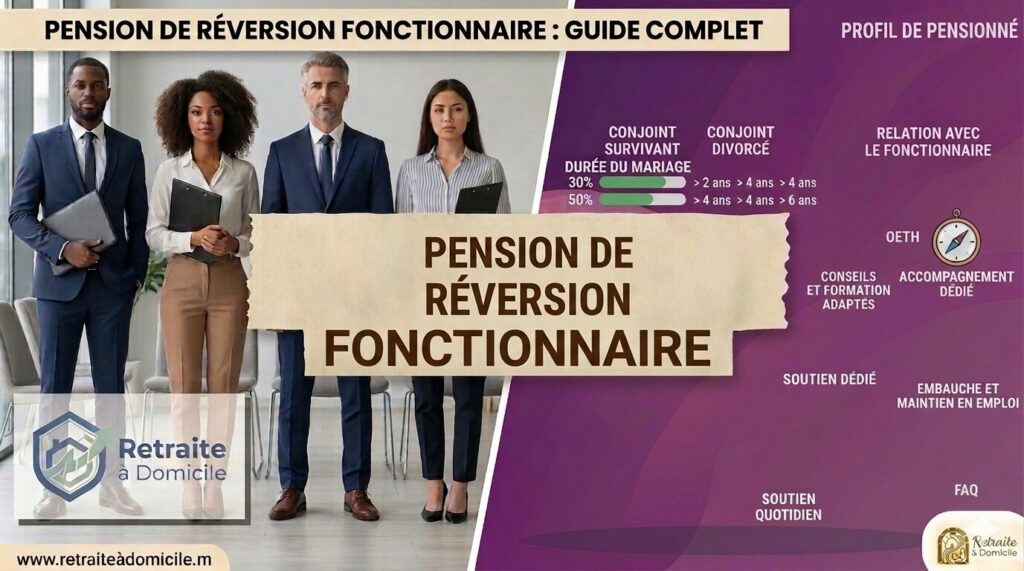

Sur la durée de mariage, contrairement au régime général qui n’exige aucune durée minimale, la fonction publique pose une condition. Le conjoint survivant doit avoir été marié avec le fonctionnaire décédé, et remplir au moins l’une des conditions suivantes : avoir un ou plusieurs enfants issus de ce mariage — y compris les enfants nés avant le mariage — ou avoir été marié au moins 2 ans avant la mise à la retraite du fonctionnaire décédé. Nonobstant ces conditions d’antériorité, le droit à pension de réversion est reconnu si un ou plusieurs enfants sont issus du mariage, ou si le mariage a duré au moins quatre années.

Pour être complet, voici les quatre portes d’entrée — il suffit d’en franchir une seule. Un ou plusieurs enfants issus du mariage : c’est la condition la plus simple pour les familles avec enfants, aucune durée de mariage n’est alors exigée. Le mariage a duré au moins 4 ans : c’est la règle générale pour les couples sans enfants. Le mariage a eu lieu au moins 2 ans avant le départ à la retraite du fonctionnaire : cette condition protège les couples qui se sont mariés tardivement mais avant la retraite. Enfin, le fonctionnaire décédé était invalide et le mariage a eu lieu avant sa mise à la retraite, quelle qu’en soit la durée.

Un conjoint qui ne remplit aucune de ces quatre conditions verra sa demande refusée. S’il avait été marié 4 ans ou s’ils avaient eu un enfant ensemble, il aurait pu toucher 50 % de la pension. C’est un cas que vivent parfois des conjoints ayant eu des unions courtes sans enfants — d’où l’importance de connaître ces règles avant de se retrouver devant le fait accompli.

Le plancher garanti : personne ne tombe dans le vide

Un dispositif de protection supplémentaire existe pour les situations les plus modestes. Le total de la réversion avec les autres ressources du conjoint survivant ne peut pas être inférieur à 1 043,60 € par mois. Si la réversion calculée est inférieure, un complément est versé jusqu’à ce minimum.

Ce plancher est calé sur le montant de l’ASPA. Lorsque le conjoint remplit les conditions d’âge et de résidence ouvrant droit à l’ASPA, sa pension de réversion est portée au montant maximal de cette allocation. Concrètement : si votre conjoint fonctionnaire avait une petite pension de 600 € et que votre réversion de 300 € ne suffit pas à vous assurer un revenu décent, un complément automatique peut porter votre pension à hauteur du minimum légal — à condition d’avoir 65 ans et de résider en France de façon stable.

La RAFP : la réversion complémentaire que tout le monde oublie

La pension de réversion fonctionnaire ne se limite pas à la pension de base versée par le SRE ou la CNRACL. Il existe une seconde pension complémentaire, souvent passée sous silence : la RAFP.

La Retraite Additionnelle de la Fonction Publique a été créée en 2005. Tous les fonctionnaires y cotisent sur une partie de leurs primes. La réversion RAFP représente 50 % des points acquis par le défunt. Elle est demandée en même temps que la réversion SRE/CNRACL via le formulaire unique sur info-retraite.fr.

Son versement dépend du montant : en rente mensuelle si la réversion annuelle dépasse 239,59 €, soit environ 20 € par mois, ou en capital unique si elle est inférieure. Ce n’est pas une somme considérable dans la plupart des cas — mais c’est un droit qui vous appartient. Et beaucoup de veufs et de veuves de fonctionnaires passent à côté simplement parce qu’ils ne savent pas que cette caisse existe. Si votre conjoint a exercé après 2005, vérifiez que vous avez bien fait valoir vos droits RAFP lors de votre demande initiale — beaucoup passent à côté.

Remariage et vie en couple : ce qui se suspend et ce qui reprend

C’est l’un des aspects les plus cruciaux — et les plus mal compris — de la réversion fonctionnaire. Le conjoint survivant ou le conjoint divorcé, qui contracte un nouveau mariage ou vit en état de concubinage notoire, perd son droit à pension. Mais le conjoint survivant ou le conjoint divorcé, dont la nouvelle union est dissoute ou qui cesse de vivre en état de concubinage notoire, peut, s’il le désire, recouvrer son droit à pension.

Deux points méritent d’être soulignés. Le concubinage notoire suffit à suspendre la réversion — pas besoin de se remarier formellement. Et surtout — c’est l’avantage décisif par rapport à l’Agirc-Arrco — la fonction publique se situe entre les deux régimes : suspension oui, mais rétablissement possible. Cela offre une seconde chance aux conjoints survivants qui se remarient. Si votre nouveau mariage ou concubinage prend fin, vous récupérez votre réversion fonctionnaire. À l’Agirc-Arrco, le remariage éteint définitivement et irrévocablement les droits — sans aucun retour possible.

Le partage entre plusieurs épouses ou époux

Quand un fonctionnaire a été marié plusieurs fois, la réversion n’est pas perdue — elle est partagée. La part de la pension de réversion attribuée à l’époux(se) survivant(e) et le ou les précédents époux(se) divorcé(e)s est répartie entre les différents bénéficiaires proportionnellement à la durée respective de chaque mariage. La durée de chaque mariage, déterminée de date à date, est arrondie au nombre de mois inférieur.

Un exemple concret pour que ce soit clair. Un fonctionnaire a été marié avec Sylvie pendant 15 ans et avec Catherine pendant 10 ans. La réversion est partagée au prorata des durées de mariage. Si Catherine se remarie, sa part s’arrête et est attribuée à Sylvie. Ce dernier point est important : contrairement au régime général où la part suspendue reste théoriquement attribuée à la personne concernée, dans la fonction publique la part d’une ex-épouse qui se remarie revient effectivement aux autres bénéficiaires éligibles.

Pension de réversion pour la deuxième épouse : comment ça se passe ?

La pension d’orphelin : ce que les enfants peuvent toucher

Les enfants du fonctionnaire décédé ne sont pas oubliés. Dans la fonction publique, une pension est versée aux enfants de fonctionnaires décédés, égale à 10 % de la pension du parent, jusqu’à 21 ans ou sans limite d’âge si l’enfant présente un état d’invalidité permanent l’empêchant de gagner sa vie.

Quand plusieurs bénéficiaires coexistent — conjoint survivant, ex-conjoints et orphelins — la pension de réversion est répartie pour 3/5es entre les conjoints et ex-conjoints en fonction de la durée de chaque mariage, et pour 2/5es entre les orphelins qui reçoivent chacun 1/5e de la pension de réversion. Cette règle s’applique dans les situations où l’autre parent n’a pas droit à pension de réversion.

Ce que vous pouvez cumuler avec la réversion fonctionnaire

La réversion fonctionnaire se cumule librement avec votre propre pension de retraite, quelle qu’elle soit. C’est l’un de ses atouts majeurs. Si vous êtes fonctionnaire et que votre conjoint défunt cotisait au régime général du privé, vous pouvez cumuler votre propre retraite de fonctionnaire avec la réversion CNAV de votre conjoint sous condition de ressources, et la réversion Agirc-Arrco sans condition de ressources.

Si votre conjoint avait une carrière mixte — fonctionnaire et salarié du privé — plusieurs réversions peuvent s’additionner : la réversion SRE ou CNRACL pour la partie fonctionnaire, plus la réversion régime général et Agirc-Arrco pour la partie privée. Ces trois flux sont indépendants et cumulables. La réversion fonctionnaire est également cumulable avec l’aide au logement, et avec d’autres aides sociales selon votre situation.

Comment faire la demande sans se perdre dans les démarches

La réversion fonctionnaire n’est jamais versée automatiquement. Le versement de la réversion n’est pas automatique. C’est au conjoint survivant d’en faire la demande. À noter que les sommes dues seront limitées à l’année en cours et aux trois années civiles la précédant.

Depuis mars 2026, une simplification majeure a été mise en place. Une demande unique sur le portail info-retraite.fr via FranceConnect couvre simultanément tous les régimes auxquels cotisait le défunt — SRE, CNRACL, RAFP, et les régimes du secteur privé s’il y a lieu. C’est la voie la plus rapide et la plus sûre.

Les pièces à préparer sont l’acte de décès, le livret de famille ou l’acte de mariage, une pièce d’identité du conjoint survivant, un relevé d’identité bancaire. Pour la réversion fonctionnaire elle-même, aucun justificatif de ressources n’est requis puisqu’il n’y a pas de plafond. Le délai de traitement habituel est de 2 à 6 mois après réception d’un dossier complet. Le premier versement couvre ensuite les mois écoulés depuis le premier jour du mois suivant le décès — à condition que la demande ait été déposée dans les quatre ans suivant le décès.

Pour suivre vos paiements en ligne, connectez-vous sur retraitesdeletat.gouv.fr pour la fonction publique d’État, et sur cnracl.retraites.fr pour la fonction publique territoriale et hospitalière. N’essayez pas d’accéder à l’espace personnel du fonctionnaire décédé — cet accès est clos. Utilisez uniquement votre propre espace sécurisé avec vos identifiants personnels.

Concernant les dates de versement, en 2026, le versement de décembre est systématiquement avancé d’environ une semaine. Il tombe le 23 décembre pour le SRE et le 24 décembre pour la CNRACL, afin d’éviter les retards liés aux fêtes de fin d’année.

Combien d’années de mariage pour avoir la pension de reversion

Laisser un commentaire